|

广发证券银行分析师 倪军、王宇、李文洁 核心观点 截至2024年10月30日,42家A股上市银行均已披露2024年三季报。从上市银行合计归母净利润增长驱动因素来看,前三季度息差回落形成最主要负贡献,净手续费收入、成本收入比也对业绩形成一定拖累;而生息资产扩张、其他非息收入增长、减值损失计提减轻、投资政府债券等轻税负资产带动的所得税减少是主要的正贡献因素,分别带动归母净利润增长10.2pct、2.7pct、2.7pct、1.0pct;息差收窄、资本市场活跃度欠佳和产品代销降费导致的中收增长放缓、成本收入比上升分别给归母净利润增长带来13.4pct、1.2pct、0.4pct的负面贡献。边际来看,相比24Q2,24Q3单季度规模增长、拨备计提对归母净利润正贡献分别收窄0.68pct、3.31pct,其他非息、所得税正贡献分别提升0.48pct、1.57pct;24Q3息差、中收、成本收入比对归母净利润负贡献分别环比收窄1.81pct、0.98pct、1.17pct。2024年前三季度银行整体业绩增速较上半年有所回升,但存贷规模增速有所放缓,业绩核心贡献有二:一是息差降幅收窄,前期多轮存款挂牌利率下调成效持续显现,银行负债成本普遍改善;二是债市利率下行在交易端带来其他非息收入的贡献。 我们在《资产荒的逻辑正在终结》中强调了目前政策方向的3个重要转向:(1)目标体系将把物价合理回升作为重要考量;(2)宏观经济政策的作用方向从过去更多偏向投资,转向消费与投资并重,并更加重视消费;(3)更好处理政府与市场的关系和营造良好的法治环境。综合来看,一方面将提升名义回报率,另一方面压降风险溢价,结果就是无风险利率的回升,而这也是资产从荒走向不荒的过程。 展望未来,在目前的政策导向下,银行业绩明年下半年有望触底回升。(1)规模增速有望提升。资产端,在目前重视拉动终端消费的政策导向下,信贷规模增速有望回暖;负债端,由于财政赤字率提高、财政支出力度加大且外汇占款逐渐回流,行业存款竞争形势预计总体趋于缓和。(2)息差有望企稳回升。资产端,通胀回升后,实体回报率回暖或将带动LPR下行幅度趋缓;负债端,存款活化或将带动存款成本下行速度加快,但由于存款波动率较高,金融市场负债成本下行幅度可能弱于一般存款成本下行。(3)考虑到基数效应消退,叠加存款搬家趋势的抬头,中收增速有望回暖。考虑到降息重定价、投资收益贡献回落及资产质量的滞后影响,银行业明年上半年可能依然有一定的压力,而随着资产荒逻辑的终结,存款定期化向活期化转向的过程中,预计活期存款和手续费收入占比高的银行将继续受益,复苏型的银行预计表现较好,推荐招商银行、宁波银行。 风险提示:(1)宏观经济下行,资产质量大幅恶化;(2)存款竞争加剧,存款成本大幅上升;(3)政策调控力度超预期,流动性风险上升。 目录索引

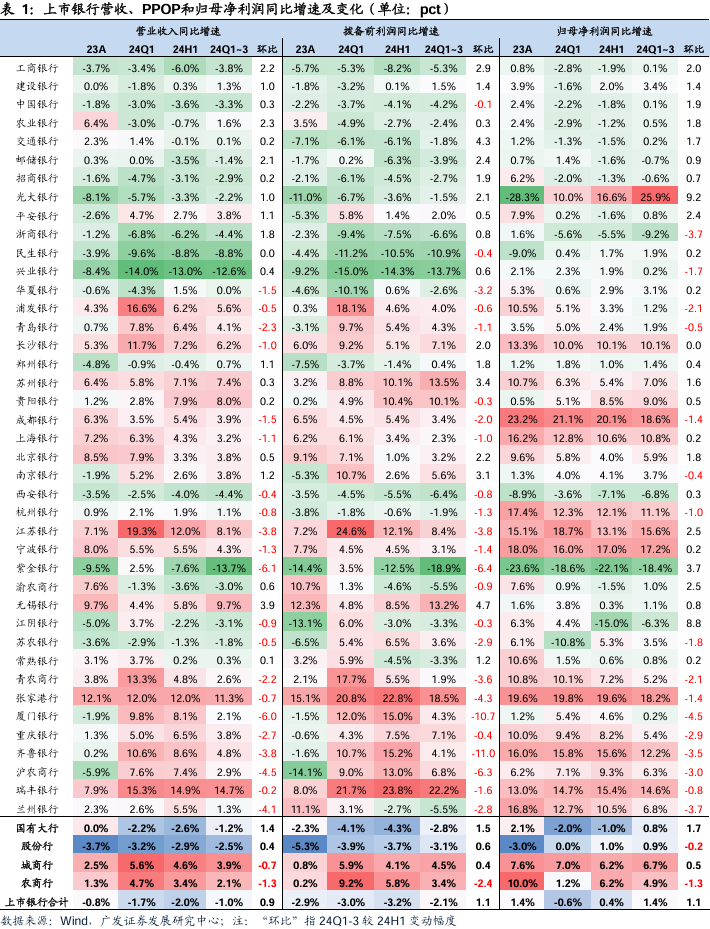

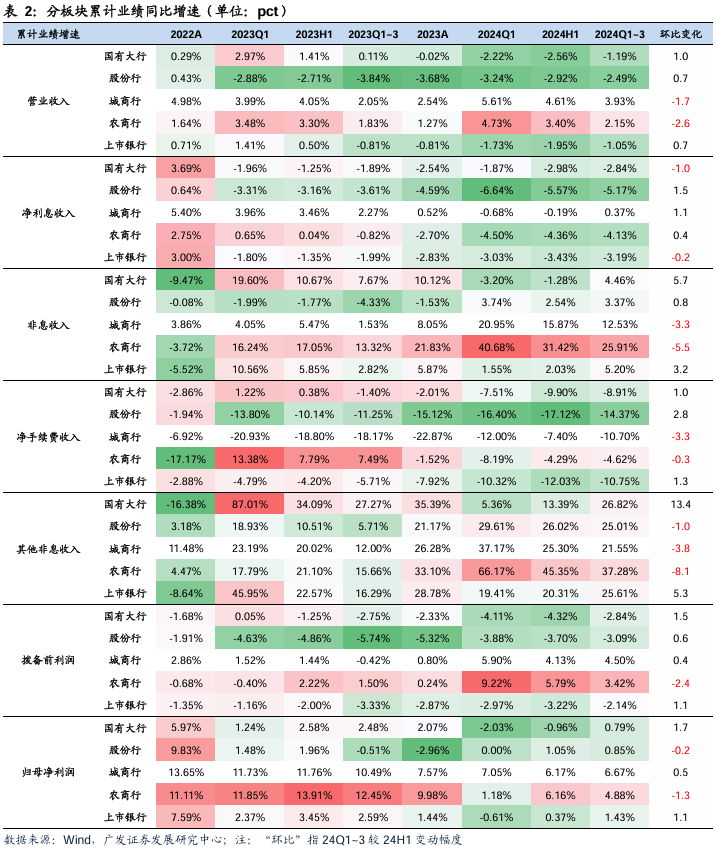

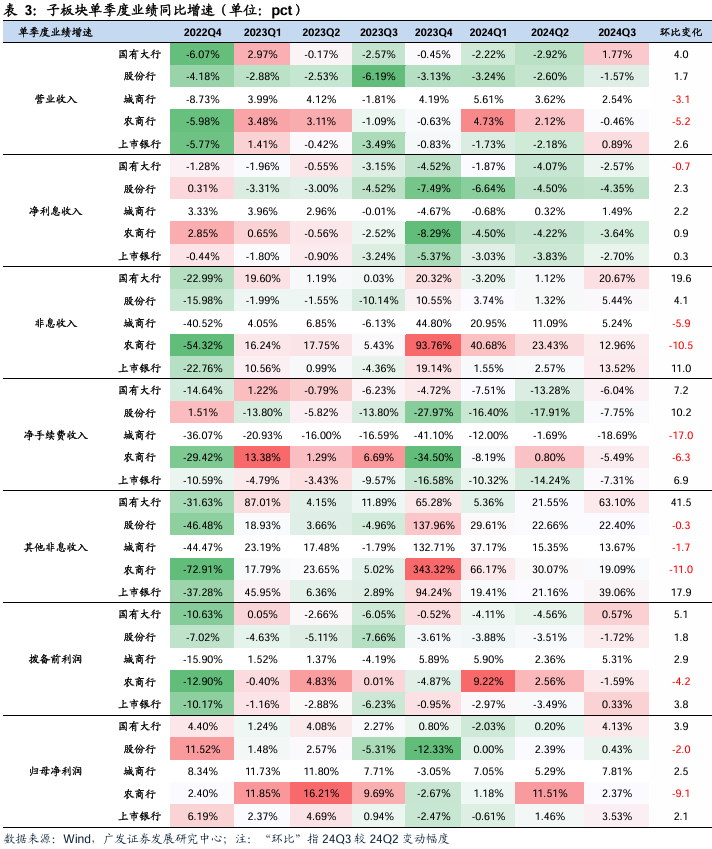

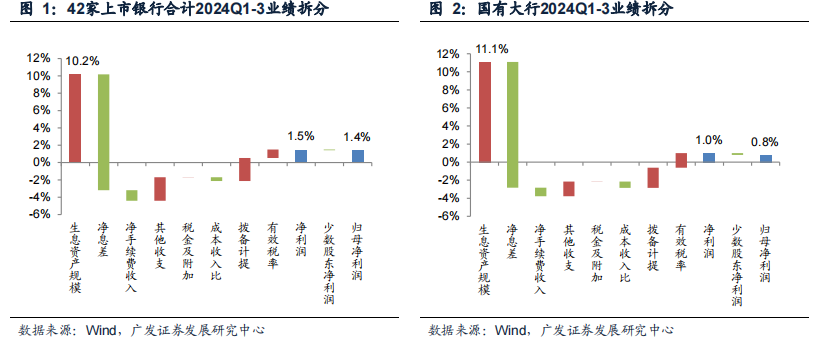

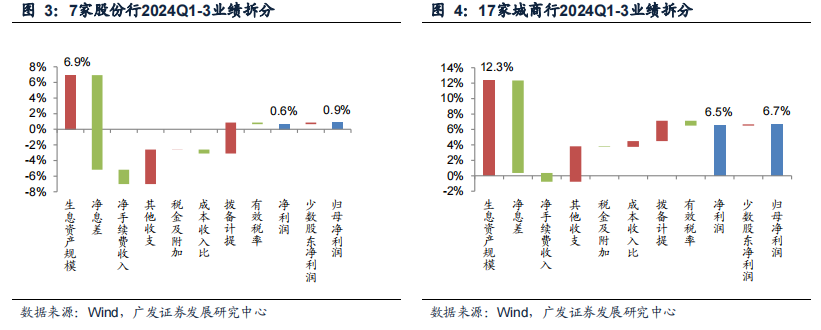

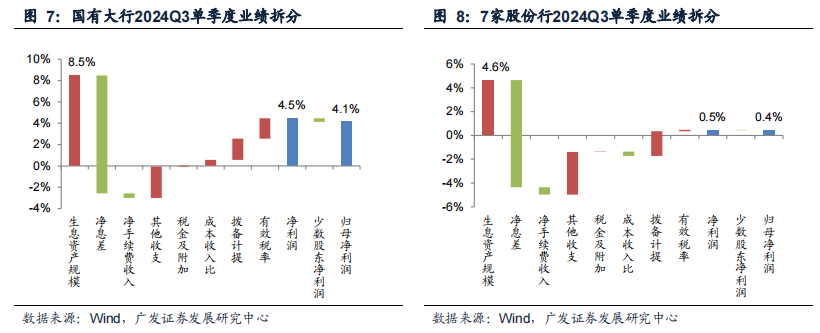

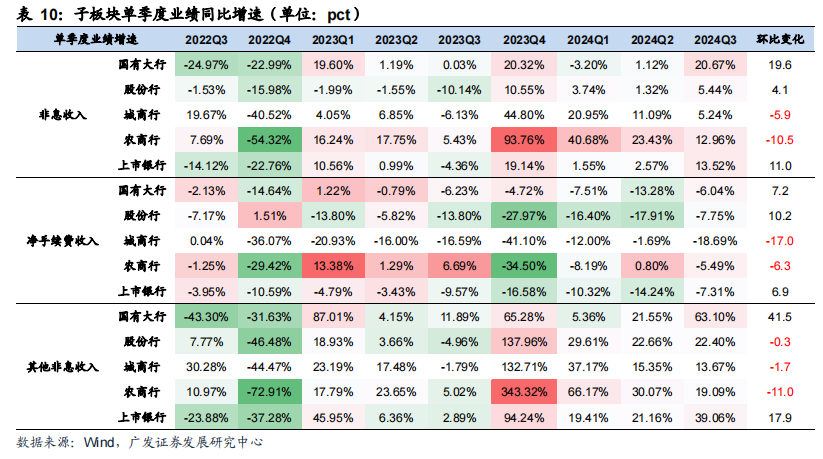

01 整体:业绩增速回升,板块边际表现分化 截至2024年10月30日,42家A股上市银行均已披露2024年三季报,本篇报告将对上述银行业绩表现进行梳理,本报告数据来源为上市公司财报、Wind、iFind。2024年前三季度,A股上市银行营收、PPOP、归母净利润同比增速分别为-1.0%、-2.1%、1.4%,较24H1变动+0.9pct、+1.1pct、+1.1pct;24Q3单季度营收、PPOP、归母净利润同比增速分别为+0.9%、-0.3%、+3.5%,分别较24Q2变动+3.1pct、+3.8pct、+2.1pct。2024年前三季度营收、PPOP、归母净利润同比增速均较上半年有所回升。 从42家上市银行合计归母净利润增长驱动因素来看,24年前三季度息差明显回落形成最主要负贡献,另外净手续费收入、成本收入比也对业绩形成一定拖累;而生息资产扩张、其他非息收入增长、减值损失计提减轻、投资政府债券等轻税负资产带动的所得税减少是主要的正贡献因素,四项因素分别带动归母净利润增长10.2pct、2.7pct、2.7pct、1.0pct;息差收窄、资本市场活跃度欠佳和产品代销降费导致的中收增长放缓、成本收入比上升分别给归母净利润增长带来13.4pct、1.2pct、0.4pct的负面贡献(表4)。边际来看,相比24Q2,24Q3单季度规模增长、拨备计提对归母净利润正贡献分别收窄0.68pct、3.31pct,其他非息、所得税正贡献分别提升0.48pct、1.57pct;24Q3息差、中收、成本收入比对归母净利润负贡献分别环比收窄1.81pct、0.98pct、1.17pct。受有效信贷需求偏弱和手工补息整改影响,24Q3规模对归母净利润贡献幅度环比回落0.68pct至8.04%;同时,市场利率下行环境下,其他非息对净利润贡献保持相对高位,24Q3环比进一步回升0.48pct至3.12%,24Q3单季度税率对归母净利润贡献也由负转正。息差方面,手工补息整改背景下,叠加前期多轮存款挂牌利率下调成效持续显现,银行负债成本普遍改善,24Q3单季度息差对归母净利润拖累幅度环比收敛1.81pct;费用管控加强,24Q3单季度成本收入比对利润贡献由负转正,回升1.57pct;此外,24Q3单季度净手续费收入对归母净利润负贡献收窄0.98pct;24Q3拨备计提正贡献环比回落3.31pct至2.2pct。(表4) 子板块中,绝对业绩增速方面,24年前三季度城商行、农商行归母净利润增长好于其他板块,但受区域经济土壤以及经营策略不同,个股间也有一定分化。整体来看,城商行主要是生息资产规模扩张快于其他板块、其他非息收益贡献高、净息差收窄幅度相对较小以及拨备计提减轻贡献大,带动业绩表现好于其他板块;农商行主要得益于其他非息、成本收入比、有效税率贡献显著高于其他板块,同时息差收窄、净手续费负贡献拖累更小。边际来看,24Q3城商行归母净利润增速环比回升,其中成本收入比改善为主要正贡献,息差拖累程度也有所缓解;而24Q3农商行归母净利润增速环比24Q2回落9.14pct,成本收入比上升和拨备计提增加为主要负贡献,有效税率继续改善。对比各子板块利润增长驱动因素,24Q1~3业绩增长共同正贡献为生息资产扩张(城商行、国有行贡献较高)、其他非息收入(农商行、城商行、股份行贡献较高),息差收窄是拖累业绩的主要因素(国有大行负贡献最高,农商行相对较低),手续费收入也对业绩形成一定负贡献,股份行受拖累最大,农商行表现出较强韧性。(表4) 个股层面,优质区域性银行表现继续领先(表1):(1)增幅变化方面,42家上市银行中有25家24Q1~3归母净利润增速和营收增速较24H1提升;(2)增速绝对值方面,42家上市银行中,24Q1~3归母净利润增速在15%以上的共5家,分别浦发银行(25.9%)、杭州银行(18.6%)、常熟银行(18.2%)、齐鲁银行(17.2%)、青岛银行(15.6%),营收增速在10%以上的共2家,分别是瑞丰银行(14.7%)、常熟银行(11.3%)。 整体来看,今年三季度上市银行经营景气度较上半年有所回升,但依旧承压,优质区域行得益于稳健的资产质量、规模和其他非息高贡献、成本收入比改善等,业绩表现相对更具韧性。得益于规模扩张稳健、其他非息贡献提升以及成本收入比改善,国有大行业绩增速有所回升。

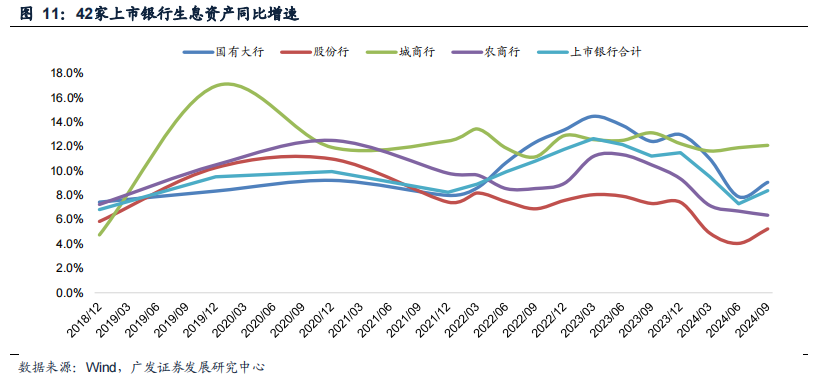

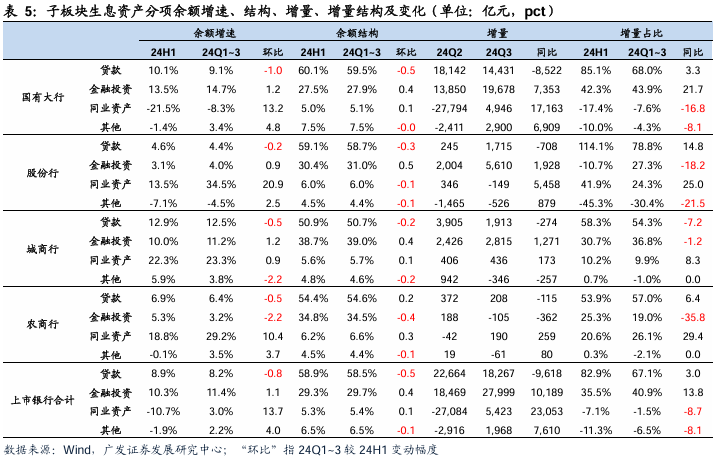

02 规模:信贷扩张放缓,主动负债高增 24Q3末42家上市银行合计生息资产同比增速8.4%,增速较24Q2末回升1.1pct。资产分项来看,24Q3末上市银行合计贷款同比增速8.2%,增速较24Q2末下降0.8pct,显示有效需求仍偏弱,同时存款增长放缓或也对信贷扩张形成一定制约;24Q3末上市银行合计金融投资同比增速11.4%,增速较24Q2末上升1.1pct;24Q3末上市银行合计同业资产同比增速3%,较24Q2末上升13.7pct;整体来看,贷款增速回落,金融投资、同业资产增速回升,预计主要是信贷有效需求不足背景下增配金融投资和同业资产,支撑规模扩张。从增量结构来看,24年前三季度贷款增量占总生息资产增量比重67.1%,同比提升3.0pct;金融投资增量占总生息资产增量比重40.9%,同比提升13.8pct;9月末同业资产较年初缩量2546亿元,主要是国有行24Q2压降了大规模同业资产(表5)。 板块内部来看,24Q3末上市国有大行、股份行、城商行、农商行生息资产同比增速分别为9.07%、5.24%、12.10%、6.36%,增速分别较24Q2末变动+1.19pct、+1.19pct、+0.19pct、-0.34pct。国有大行规模增速有所提升,虽然24Q3末贷款同比增速较24Q2末继续回落1pct,但金融投资增速较24Q2提升1.2pct、24Q3单季同业资产增量由负转正,为规模扩张提供支撑。股份行信贷增长仍疲弱,24Q3末贷款同比增速进一步回落至4.4%,其24Q1金融投资规模有所压降,预计是为了兑现浮盈,24Q2-24Q3相关规模回归正增长,24Q3同业资产有所压降。城商行信贷增长相对稳健,24Q3末贷款同比增速保持12.5%的高位,同时城商行非信贷资产同比增速偏高,预计手工补息整改后,部分大行存款流向小行,小行配置资金增加;农商行信贷相对偏弱,同时金市兑现收益,同业资产保持高增速,整体资产端扩张放缓。(见表5)

负债端,24Q3末42家上市银行存款同比增长4.3%,较24Q2微幅回升0.1pct,存款保持低增长,主动负债增速继续回升,24Q3末同业负债同比增长28.0%,较24Q2末回升9.3pct,24Q3末发行债券同比增长16.3%,较24Q2末回升10.6pct;24Q3单季度同业负债增长3.16万亿元、发行债券增长0.65万亿元,分别同比多增3.60万亿元、0.83万亿元(表6)。 板块内部来看,24Q3末国有大行、股份行、城商行、农商行存款同比增速分别为3.6%、3.9%、10.9%、7.5%,较24Q2末分别变动-0.5pct、+2.0pct、-0.5pct、+0.2pct。国有行存款增速继续回落,24Q2单季度存款净流出3.47万亿元,24Q3单季度存款增量由负转正,但仍同比少增0.56万亿元,一方面预计手工补息整改影响存量规模,另一方面信贷需求不足,企业利润感知偏弱,影响存款派生效率,对应国有行加大主动负债规模扩张力度,24Q3末同业负债同比增长49.8%,增速较24Q2进一步提升17.7pct,24Q3同业负债、发行债券规模分别增长2.92万亿元、0.19万亿元。股份行存款增长延续偏弱态势,城商行存款增速相对更高,或得益于上半年城商行信贷增长比其他板块表现更为稳健,存款派生预计好于其他板块;农商行存款增速较24Q2末基本持平,同业负债同比增幅较24Q2末大幅提升,发行债券同比增速有所回落。

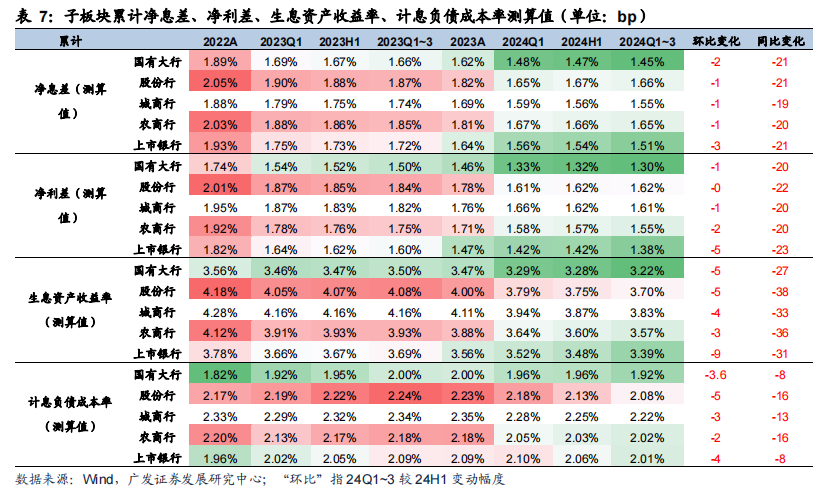

03 息差:负债成本延续改善 24Q3单季度负债成本延续改善,息差小幅收窄。24年前三季度42家上市银行测算合计息差、生息资产收益率、计息负债成本率分别为1.51%、3.39%、2.01%,较24H1分别变动-3bp、-9bp、-4bp。边际来看,上市银行24Q3单季度净息差、生息资产收益率、计息负债成本率分别为1.49%、3.29%、1.91%,环比分别变动-1bp、-7bp、-6bp,降息、有效需求偏弱等因素影响下,资产端收益率保持承压,但前期存款挂牌利率调整成效继续释放,叠加高成本主动负债逐步到期,24Q3负债成本延续24Q2的改善趋势,对息差提供一定支撑。 板块内部看,24年前三季度A股上市国有大行、股份行、城商行和农商行测算净息差分别为1.45%、1.66%、1.55%、1.65%,较24QH1分别变动-2bp、-1bp、-1bp、-3bp。 资产端,24年前三季度A股上市国有大行、股份行、城商行、农商行测算生息资产收益率分别为3.22%、3.70%、3.83%、3.57%,分别较24H1下降5bp、5bp、4bp、3bp,边际来看,国有大行、股份行、城商行、农商行24Q3单季度生息资产收益率环比分别下降6bp、7bp、8bp、7bp,7月经历了新一轮LPR下调,且信贷需求本身偏弱,新发贷款利率下行,资产端收益率承压。负债端,24年前三季度A股上市国有大行、股份行、城商行、农商行测算计息负债成本率分别为1.92%、2.08%、2.22%、2.02%,较24H1分别变动-4bp、-5bp、-3bp、-2bp,边际来看,国有大行、股份行、城商行、农商行24Q3单季度计息负债成本率环比分别下降6bp、6bp、6bp、4bp,各板块负债成本率均延续二季度的边际改善趋势,前期多轮存款挂牌利率下调成效逐步释放,且各银行积极优化存款期限结构,压降高成本存款,加大代发、结算等核心存款留存,取得了一定成效。 展望24Q4和明年,预计息差依旧承压,存量按揭重定价影响。资产端,三部门会议后,四季度以来存量按揭重定价、降息相继落地,且信贷需求仍待复苏,预计24Q4资产端收益率下行压力较大。明年Q1面临LPR重定价压力,再往后预计随着财政发力,经济逐步回暖,资产端收益率有望逐季企稳;负债端,今年以来得益于手工补息整改、前期多轮存款挂牌利率下调以及市场利率回落,上市银行负债成本率已连续三个季度边际改善,10月新一轮存款挂牌利率下调已开启,且若财政发力,经济活跃度提升,企业利润感知改善,存款定期化有望改善,预计24Q4和明年计息负债成本率延续改善,为息差提供一定支撑。

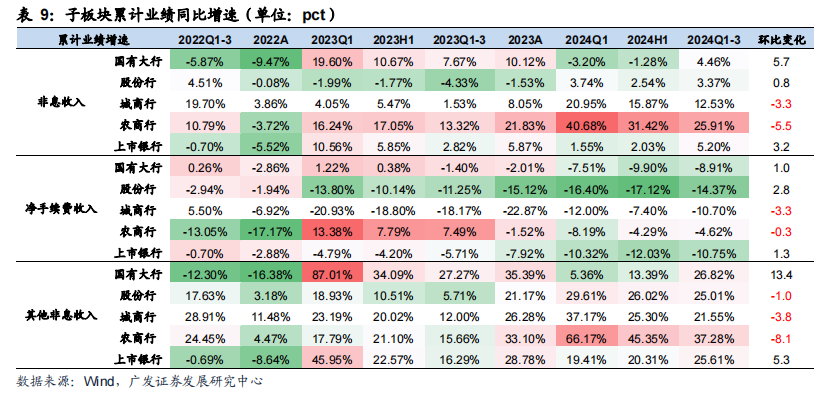

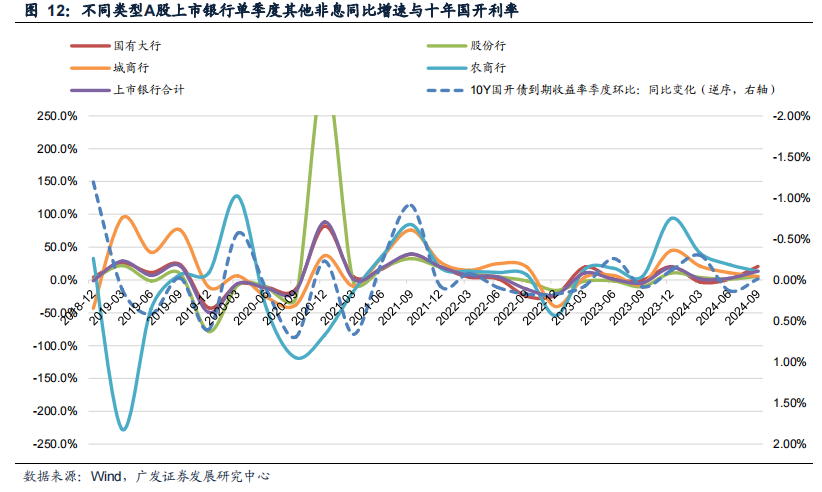

04 非息:中收增速回升,其他非息盈利贡献边际回落 24年前三季度A股上市银行合计非息收入同比增速5.20%,较24H1回升3.2pct,其中24年前三季度中收同比增长-10.75%,较24H1回升1.3pct,其他非息收入同比增长25.61%,增速较24H1提升5.3pct(表9)。 分板块来看,2024年前三季度A股上市国有大行、股份行、城商行、农商行非息收入增速分别为4.46%、3.37%、12.53%、25.91%,较24H1分别变动+5.7pct、+0.8pct、-3.3pct、-5.5pct。各板块其他非息收入保持高增,24年前三季度年国有行、股份行、城商行、农商行同比分别增长26.82%、25.01%、21.55%、37.28%;净手续费收入增长整体依旧承压,国股行进入下半年后基数效应逐步消退,24Q3单季度手续费收入增速有所回升。 中收增速筑底回升。今年以来银行中收增速承压,一方面是受降费政策影响,代理手续费收入明细下降,尤其去年下半年银保渠道降费落地,而去年上半年正值理财赎回潮,行业保险代销规模和收入均高位,形成了高基数;二是经济偏弱,消费回落,信用卡风险暴露增加,银行卡相关业务收入回落;三是投行业务佣金收入普遍回落。目前代理业务收入高基数消退后,三季度手续费同比增速已有所回升,预计24Q4中收增速保持回升,明年有望回正。 其他非息高增,盈利贡献边际回落。三季度以来,市场利率持续震荡,叠加季末宏观调控积极信号较强,债市有所回调,行业金市业务贡献有所回落,同比增速依旧保持高位。其他非息的正贡献是以未来息差进一步下行为代价的,随着利率进入低位,且财政开始发力,这一利润来源难以做持续性期待。展望后续,去年Q4其他非息增长基数偏高,预计相关增速保持回落,明年若经济逐步复苏,高增长预计难以持续,部分今年利润兑现较多的银行其他非息增长压力可能较大。

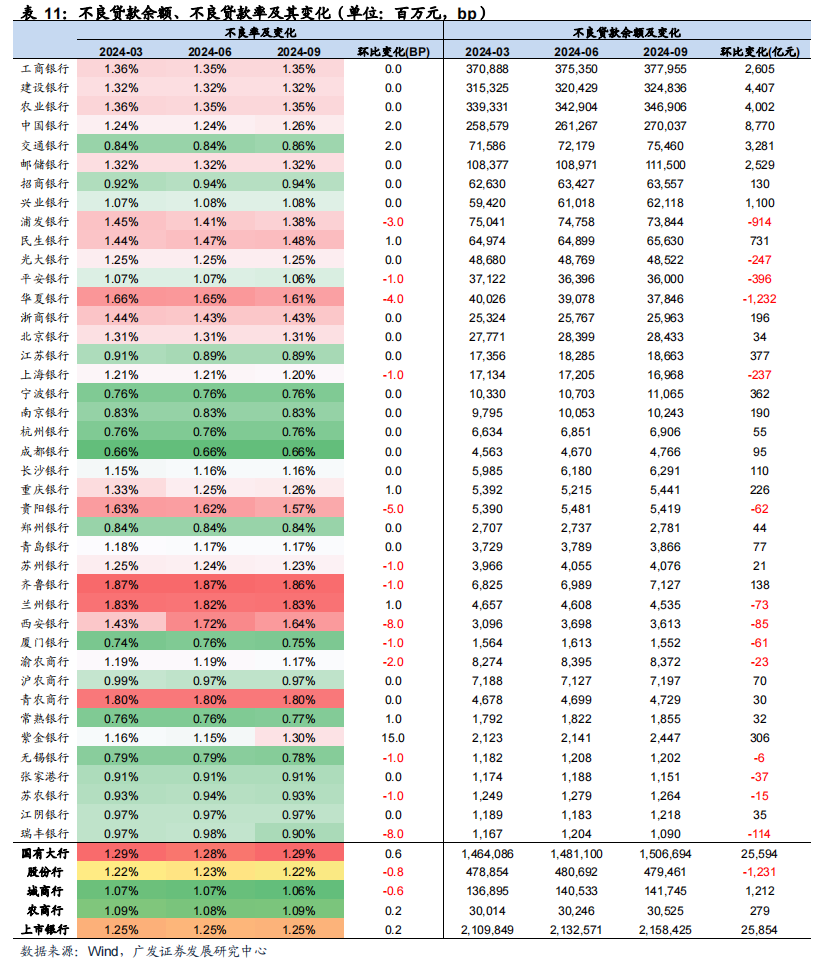

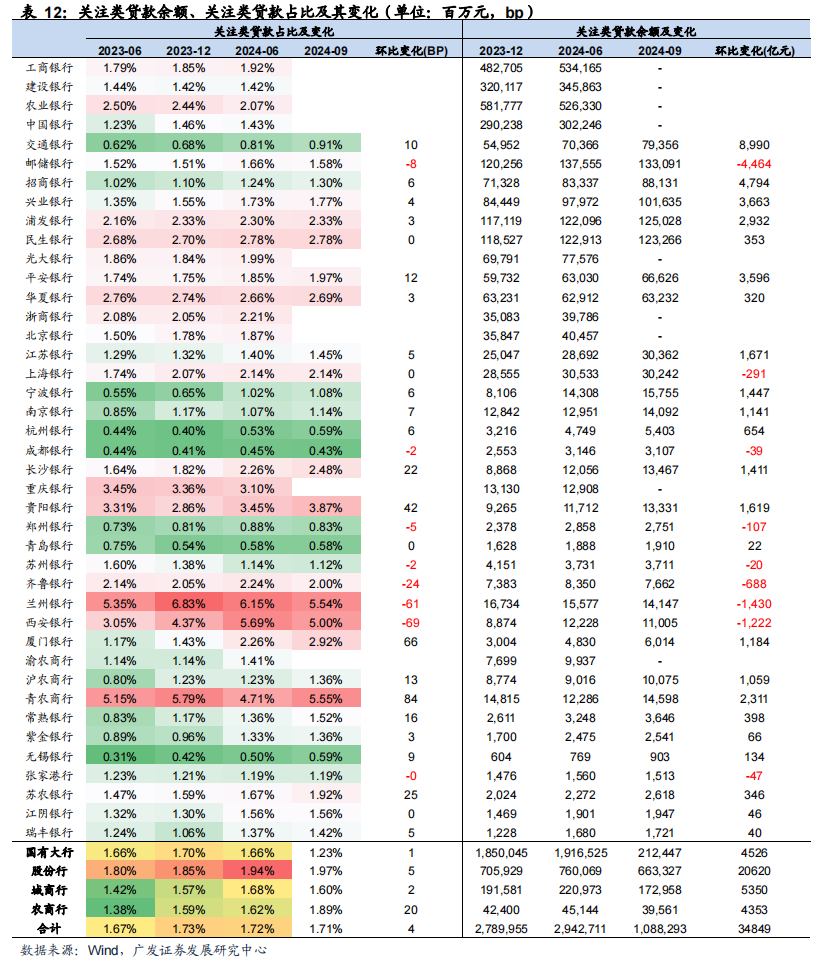

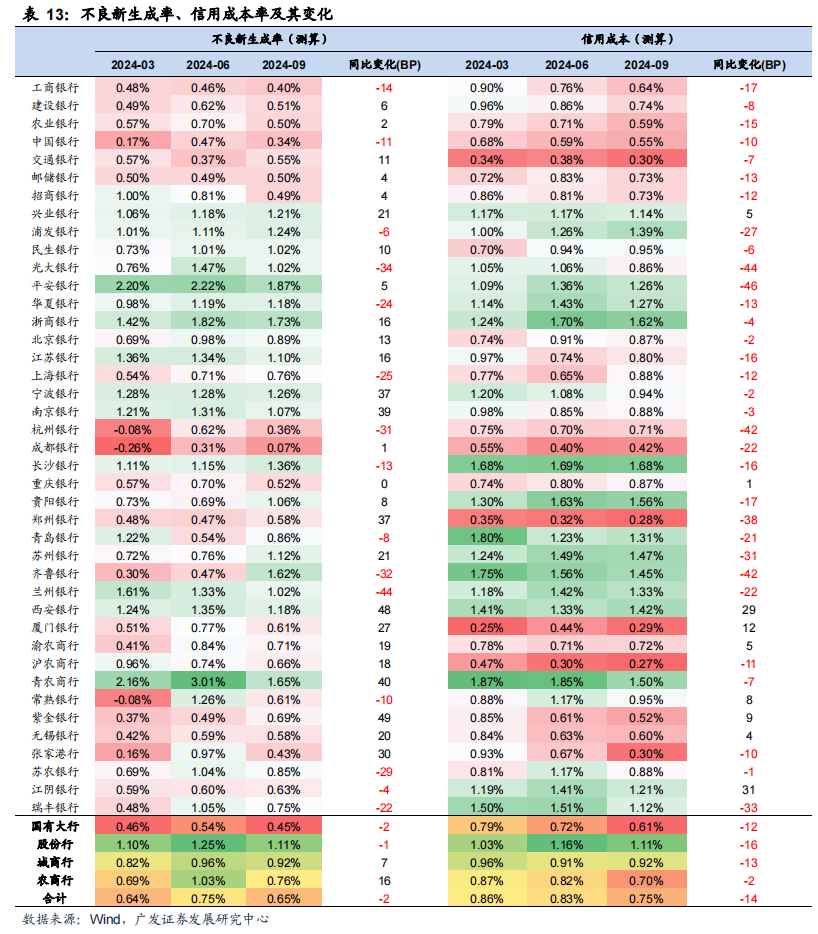

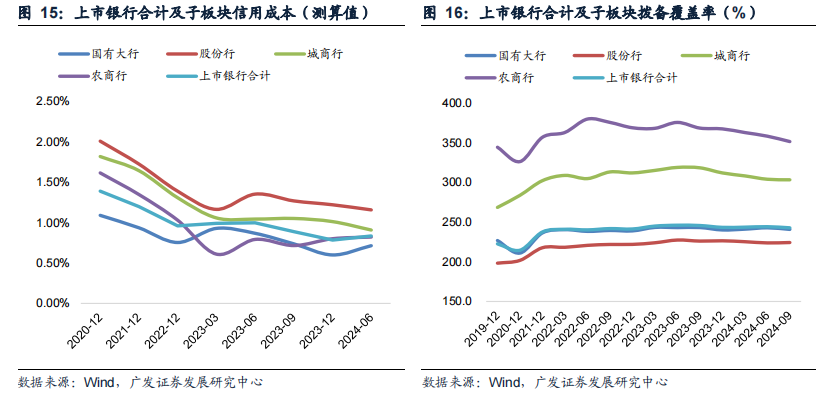

05 资产质量:表现稳定,前瞻波动 上市银行整体以及各子板块不良率继续保持稳定。24Q3末A股上市银行整体不良贷款率为1.25%,与24Q2末持平。分板块来看,24Q3末国有大行、股份行、城商行、农商行不良率分别为1.29%、1.22%、1.06%、1.09%,环比24Q2末分别变动+0.6bp、-0.8bp、-0.6bp、+0.2bp。 前瞻性指标波动,农商行关注率可比口径环比大幅上升(表12)。24Q3末披露关注率的33家A股上市银行平均为1.71%,可比口径环比回升4bp。有21家银行24Q3末关注率较24Q2末环比有所回升,农商行整体上行较多。 从不良生成来看,我们测算24年前三季度上市银行不良生成率为0.65%,同比下降2bp,其中国有大行、股份行、城商行、农商行不良生成率分别为0.45%、1.11%、0.92%、0.76%,同比分别变动-2bp、-1bp、+7bp、+16bp,城农商行不良新生成率上升较多,或受表内小微贷款、信用卡、网络平台贷款拖累,关注后续风险暴露。 信用成本同比继续下行,农商行拨备覆盖率环比降幅较大。24年前三季度42家上市银行合计信用成本为0.75%,同比下降14bp,国有大行、股份行、城商行、农商行信用成本分别为0.61%、1.11%、0.92%、0.70%,同比分别变动-12bp、-16bp、-13bp、-2bp。24Q3末上市银行合计拨备覆盖率为242.87%,较24Q2回落1.41pct,拨备覆盖率整体稳定。其中,24Q3末国有大行、股份行、城商行、农商行拨备覆盖率分别为240.87%、224.33%、303.42%、351.61%,较24Q2末分别变动-2.03pct、+0.50pct、-0.68pct、-6.80pct,农商行拨备覆盖率环比降幅较大。 总体来看,截至三季度末,上市银行资产质量总体保持稳健,各项前瞻性资产质量指标有所波动,风险暴露加剧。随着信用成本下行至低位,预计未来拨备计提对于业绩贡献将回落,银行利润增速逐步向营收增速收敛。

06 投资建议:周期见底可期,复苏交易先行 2024年前三季度银行整体业绩增速较上半年有所回升,但存贷规模增速有所放缓,业绩核心贡献有二:一是息差降幅收窄,前期多轮存款挂牌利率下调成效持续显现,银行负债成本普遍改善;二是债市利率下行持续在交易端带来其他非息收入的贡献。 我们在《资产荒的逻辑正在终结》中强调了目前政策方向的3个重要转向:(1)目标体系将把物价合理回升作为重要考量;(2)宏观经济政策的作用方向从过去更多偏向投资,转向消费与投资并重并更加重视消费(3)更好处理政府与市场的关系和营造良好的法治环境。综合来看,一方面将提升名义回报率,另一方面压降风险溢价,结果就是无风险利率的回升,而这也是资产从荒走向不荒的过程。 展望未来,在目前的政策导向下,银行业绩明年下半年有望触底回升。(1)规模增速有望提升。资产端,在目前重视拉动终端消费的政策导向下,信贷规模增速有望回暖;负债端,由于财政赤字率提高、财政支出力度加大且外汇占款逐渐回流,行业存款竞争形势预计总体趋于缓和。(2)息差有望企稳回升。资产端,通胀回升后,实体回报率回暖或将带动LPR下行幅度趋缓;负债端,存款活化或将带动存款成本下行速度加快,但由于存款波动率较高,金融市场负债成本下行幅度可能弱于一般存款成本下行。(3)考虑到基数效应消退,叠加存款搬家趋势的抬头,中收增速有望回暖。考虑到降息重定价、投资收益贡献回落及资产质量的滞后影响,银行业明年上半年可能依然有一定的压力,而随着资产荒逻辑的终结,存款定期化向活期化转向的过程中,预计活期存款和手续费收入占比高的银行将继续受益,复苏型的银行预计表现较好,推荐招商银行、宁波银行。 07 风险提示 (1)宏观经济下行,资产质量大幅恶化。外部环境存在诸多不确定性,可能导致经济下行。在此背景下,部分借款人信用状况可能恶化,从而导致资产质量下降。 (2)存款竞争加剧,存款成本大幅上升。存款竞争愈加激烈,对存款增长和存款定价管理带来一定的挑战,可能导致存款成本大幅上升。 (3)政策调控力度超预期,利率大幅波动,导致流动性风险超预期上升。 倪军:SAC 执证号:S0260518020004 李佳鸣:SAC 执证号:S0260521080001 文雪阳:SAC 执证号:S0260524070004 |

中新网香港11月3日电11月2日,“湾区联世界童心创中和”绘画作...

在经历科技股抛售后,投资者11月聚焦美联储利率决议及英伟达...

吉祥航空近日宣布,已于10月26日完成中国民营航司首个“碳中和...

作者:陈佳鑫 作者|陈佳鑫 编辑|郑少娜 继半年报后,三季报发...

全球市场从下半周开始恐慌情绪升温,欧美市场接连大跌并失守...